PIS e Cofins: primeiro contato

Em algumas aulas, encontro alunos que ainda não tiveram nenhum contato com o PIS e a Cofins. A única coisa que vem à mente deles é aquele valor do PIS que algumas pessoas têm direito a receber (e que para piorar eu nunca me lembro dos critérios para o seu pagamento!). Eles ainda nem imaginam a complexidade e as discussões que envolvem esses tributos.

Se este também for o seu caso, este artigo será de grande utilidade, pois traz uma visão geral dessas duas contribuições sociais. E caso você já possua uma noção básica, poderá aproveitar para rever alguns conceitos.

Regimes cumulativo e não cumulativo

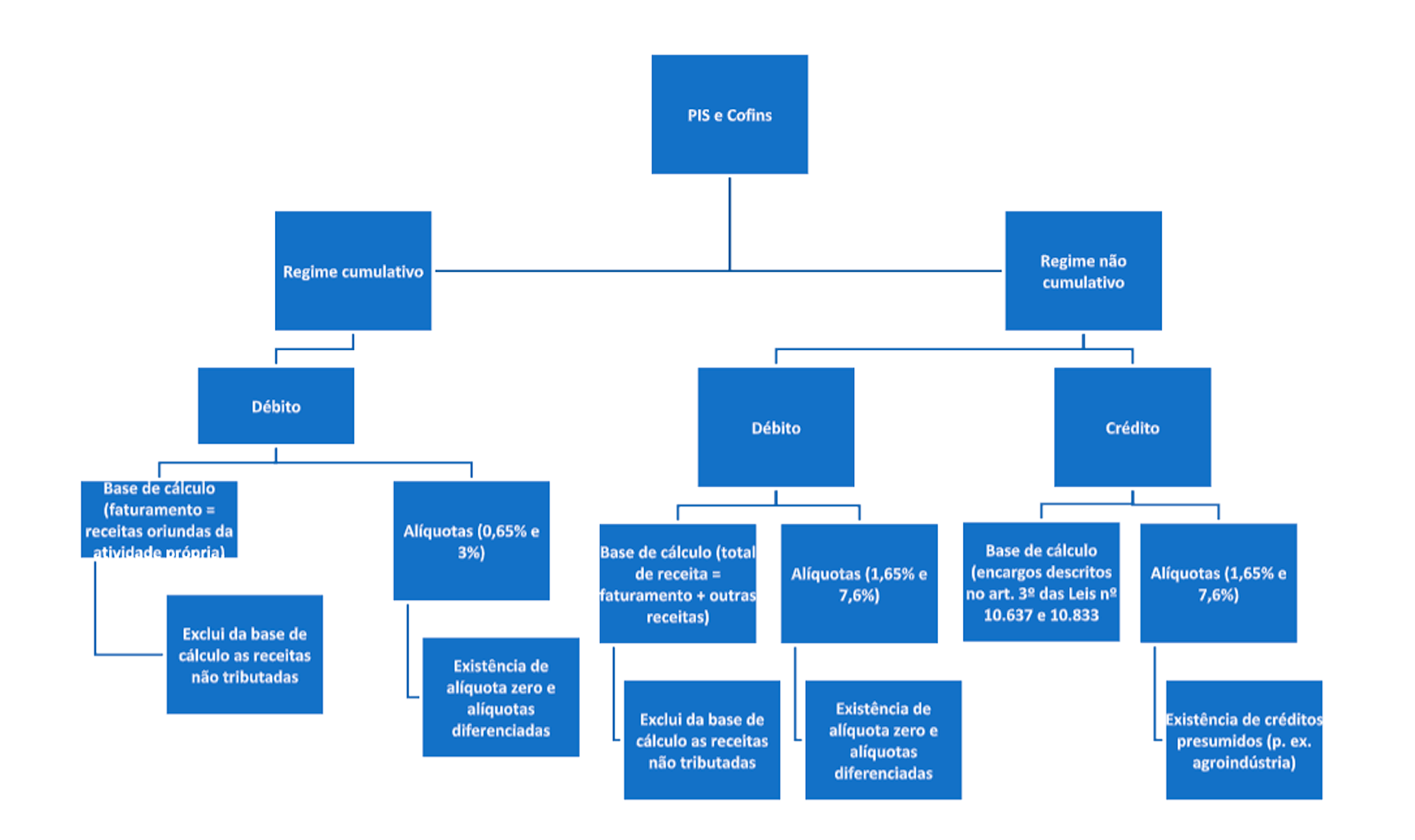

A primeira coisa que precisamos saber é que há dois regimes de apuração do PIS e da Cofins. E eles possuem várias diferenças, sendo que a principal delas é possibilidade de aproveitamento de “créditos” para dedução do montante apurado do “débito”.

Essa possibilidade de aproveitamentos de créditos é restrita ao regime não cumulativo e é justamente por isso que ele recebe esse nome. O tributo sujeito a esta sistemática não se acumula ao longo da cadeia, pois a cada operação a empresa pode descontar créditos, de forma que tributa apenas o valor que foi acrescido. Pelo menos é assim na essência!

Veja um exemplo: compra de mercadorias para revenda por R$ 100,00 (com crédito de PIS/Cofins de R$ 9,25 – considerando as alíquotas de 1,65% de PIS e 7,6% de Cofins sobre o valor da compra). Essa mercadoria será revendida por R$ 150,00 (com débito de PIS/Cofins de R$ 13,88, calculados às mesmas alíquotas de 1,65% e 7,6%). Sobre o valor do débito poderão ser descontados os citados créditos e a empresa pagará, efetivamente, apenas R$ 4,63. Ou seja, é como se as alíquotas de 1,65% e 7,6% tivessem recaído apenas sobre R$ 50,00, que foi o “valor acrescido” nesta etapa da cadeia de comercialização do produto.

No regime cumulativo, a empresa aplica as alíquotas do PIS e da Cofins sobre o valor de venda e já tem o valor a pagar, sem a possibilidade de descontar créditos. Consequentemente, o tributo se acumula ao longo da cadeia, dando origem ao nome cumulativo.

E isso significa que no regime cumulativo a empresa paga mais? Não necessariamente, pois no regime cumulativo as alíquotas são menores, de 0,65% para o PIS e 3% para a Cofins. Considerando os valores do exemplo anterior, a empresa pagaria R$ 5,48 (R$ 150,00 x 3,65%). O que vai definir em qual regime se paga mais ou menos será o montante dos créditos!

E quais créditos são admitidos?

No caso das contribuições sociais foi adotado um método de não cumulatividade diferente do ICMS. Basicamente, o crédito nasce dentro da própria empresa, de acordo com situações previstas na legislação. A esse modelo é dado o nome de Método Subtrativo Indireto.

São diversos gastos que permitem o aproveitamento de créditos, sendo que os principais estão previstos no art. 3º das Leis nºs 10.637/2002 e 10.833/2003. Entre eles, temos, por exemplo, a possibilidade de aproveitamento de créditos sobre a compra de mercadorias para revenda, a aquisição de insumos, energia elétrica, aluguel, etc.

E há discussões se esse rol dos créditos seria exemplificativo ou taxativo. E como o que tem prevalecido é esta última corrente, não basta que o gasto seja importante, é necessário que ele esteja previsto na legislação para que permita a apuração de créditos.

A legislação ainda traz algumas restrições à possibilidade de aproveitamento dos créditos. Não é possível apurá-los, por exemplo, na compra de mercadorias com alíquota zero. Também não é possível descontar créditos na compra de pessoas físicas. Mas como toda regra, há exceções, que são os chamados créditos presumidos. Um exemplo comum é a compra de determinados produtos agrícolas, que mesmo com benefício fiscal ou adquiridos de pessoas físicas permitem o aproveitamento de créditos (mas com alíquotas menores).

A propósito: as alíquotas para apuração dos créditos são as mesmas que incidem sobre as receitas, ou seja, 1,65% para o PIS e 7,6% para a Cofins. Essas alíquotas são aplicadas mesmo no caso de aquisições de empresas do regime cumulativo.

E como saber se alguém está no regime cumulativo ou não cumulativo?

As empresas tributadas pelo Imposto de Renda com base no Lucro Presumido ou Arbitrado são tributadas, sem exceção, no regime cumulativo, ou seja, sem direito a créditos. As empresas do Lucro Real, por sua vez, são tributadas, em regra, com base no regime não cumulativo. Mas há exceções neste caso. Temos empresas do Lucro Real que podem ser tributadas pelo regime cumulativo. Isso mesmo! Empresas que apuram o Imposto de Renda com base no Lucro Real, mas que calculam as contribuições sociais com base no regime não cumulativo.

E para dar um pouco mais de emoção, ainda podemos ter casos de empresas do Lucro Real que tributam parte das suas receitas no regime cumulativo e parte no regime não cumulativo, o que normalmente é chamado de incidência mista.

Portanto, se estivermos diante de uma empresa do Lucro Presumido ou Arbitrado, podemos afirmar que as contribuições serão calculadas com base no regime cumulativo. Já no caso das empresas do Lucro Real teremos que avaliar as possíveis exceções, que estão previstas no art. 8º da Lei nº 10.637/2002 e art. 10 da 10.833/2003. Os incisos I a VI deste último artigo trazem os casos em que a empresa estará integralmente no regime cumulativo. Já os incisos VII e seguintes trazem as situações em que a empresa poderá apurar pelos dois regimes, caso tenha mais de um tipo de receita (lembrando que essa incidência mista só ocorrerá com empresas do Lucro Real).

Fato gerador e base de cálculo

A principal diferença entre os regimes cumulativo e não cumulativo, que inclusive dá origem a esses nomes, é a possibilidade de aproveitamento de créditos. Mas essa não é a única diferença. Já vimos, por exemplo, que as alíquotas básicas desses regimes são diferentes. No cumulativo as alíquotas são de 0,65% (PIS) e 3% (Cofins) e no regime não cumulativo de 1,65% (PIS) e 7,6% (Cofins).

Os fatos geradores e as bases de cálculo também são diferentes! No regime cumulativo, alcançam apenas o “faturamento” das empresas e no regime não cumulativo o “total das receitas”. E vale a pena explicar esses conceitos!

- A) Faturamento: corresponde às receitas da atividade da empresa. Dessa forma, no regime cumulativo, vamos tributar apenas as receitas relacionadas ao objeto social da empresa. Com isso, um comércio vai tributar as receitas sobre revenda de mercadorias, mas não tributará uma receita financeira, uma vez que esta não faz parte da sua atividade.

- B) Total das receitas: alcança o faturamento e todas as demais receitas da empresa. Considerando o exemplo anterior, além das receitas com a revenda de mercadorias, a incidência das contribuições também alcançará a receita financeira, bem como qualquer outra, ainda que estranha às atividades da empresa.

Isenção, não incidência, alíquota zero, etc…

Tanto no regime cumulativo quanto no não cumulativo temos a aplicação de benefícios fiscais. Dessa forma, não basta pegar o faturamento ou o total de receitas e aplicar as respectivas alíquotas. É preciso excluir determinados valores constantes da legislação, a exemplo dos casos de alíquota zero, isenção, não incidência e suspensão.

A venda de uma bebida láctea, por exemplo, seja no regime cumulativo ou não cumulativo, tem previsão de alíquota zero. Dessa forma, não haverá débito de PIS e Cofins (e pela regra que já explicamos antes, na sua compra também não haverá direito a crédito).

Em uma exportação também não haverá débito das contribuições, em nenhum regime, pois há previsão de não incidência das contribuições. Na venda de determinados produtos agrícolas também não teremos débito das contribuições, pois há previsão de suspensão.

Encontrar quais são esses casos de exceção sempre foi um grande desafio, pois são inúmeras leis que regem as contribuições sociais. Atualmente, no entanto, está um pouco mais fácil, pois já temos um ponto de partida, que são as tabelas divulgadas pela receita federal em sua página na internet, no endereço http://sped.rfb.gov.br/pasta/show/1616.

Mas não se iluda achando que agora está fácil. Você encontrará nas tabelas, por exemplo, que há alíquota zero para bebida láctea, mas precisará saber o que é uma bebida láctea (e já adianto que o simples fato de um produto ter leite não o torna uma bebida láctea).

Substituição tributária e incidência monofásica

Além dessas regras gerais que já tratamos, cabe observar que há ainda algumas formas diferenciadas de apuração das contribuições sociais. Duas que merecem destaque são a substituição tributária e a incidência monofásica. Em ambas, as contribuições são concentradas no início da cadeia. Ou seja, a indústria já recolhe o PIS e a Cofins devidos tanto por ela quanto pelos atacadistas e varejistas.

Na incidência monofásica, que alcança, por exemplo, os produtos de perfumaria, a indústria aplica uma alíquota maior que aquelas que citamos anteriormente. Os atacadistas e varejistas desses produtos, por sua vez, os revenderão com alíquota zero, ou seja, sem débito das contribuições. A tributação ficou concentrada no início da cadeia, facilitando, especialmente, a vida da Receita Federal, que terá que se preocupar apenas em fiscalizar o recolhimento das contribuições pela indústria.

Na substituição tributária, que alcança, por exemplo, os cigarros, também temos a concentração do tributo no início da cadeia. Mas ao invés de aplicar alíquotas maiores, a indústria terá reflexos em sua base de cálculo. Os atacadistas e varejistas, com isso, não terão nada a recolher, pois já foram substituídos.

Em linhas gerais, tanto na substituição tributária quanto na incidência monofásica temos a concentração da tributação no início da cadeia, facilitando o trabalho da fiscalização. Mas as semelhanças ficam só aí, pois há inúmeras particularidades em cada um desses modelos. Mas deixaremos isso para outros artigos…

NOTA: nas tabelas divulgadas pela RFB é possível conhecer quais são os produtos sujeitos à incidência monofásica e à substituição tributária.

Importação

Desde 2004, também temos incidência das contribuições na importação, tanto de mercadorias quanto de serviços. E no caso de importação, até mesmo pessoas físicas são contribuintes do PIS e da Cofins.

Dessa forma, se você fizer aquela viagem para Miami, lembre de declarar quando chegar ao aeroporto aquele notebook novo que você comprou. O mesmo se aplica àquele celular que por ventura você tenha comprado em um desses sites de e-commerce fora do país.

Assim, salvo nos casos de exceções ou benefícios fiscais, todos pagam PIS e Cofins na importação. Todavia, se for uma empresa do regime não cumulativo, terá a possibilidade de aproveitar créditos sobre esses valores, desde que eles se enquadrem entre as hipóteses do art. 15 da Lei nº 10.865/2004. Essas empresas, portanto, terão impacto apenas no fluxo de caixa, pois o valor pago poderá ser aproveitado como crédito.

Próximos passos

Como dito no início, o objetivo deste artigo era apenas apresentar as linhas gerais de como funciona o PIS e a Cofins para pessoas que ainda possuíam pouca ou nenhuma familiaridade com as contribuições sociais. Além do que foi exposto aqui, há inúmeras particularidades, exceções, discussões, etc. Muitas, inclusive, que já abordei em outros textos publicados na seção de artigos da Busca.Legal. Confira lá: https://busca.legal/artigos/.

E como forma de facilitar a compreensão destes tributos, ainda preparei o diagrama a seguir, o qual espero que facilite os primeiros passos na compreensão do PIS e da Cofins, que estão entre os tributos mais complexos do nosso sistema tributário! E não se desanime nas dificuldades que encontrará nesta caminhada, pois cada desafio traz consigo uma oportunidade!