PIS e Cofins: Noções gerais

Atualizado à IN 2.121/2022

Introdução

No dia 20/12/2022, foi publicada a Instrução Normativa 2.121/2022, que consolidou as regras aplicáveis ao PIS e à Cofins. Tendo em vista esse importante ato legal, faremos a atualização do conteúdo do livro “PIS e COFINS na Prática”, que já se encontrava em sua quarta edição, em forma de artigos, que serão disponibilizados na página da Busca.Legal.

Além do conteúdo do livro, outros artigos já publicados na página da Busca.Legal também serão atualizados em face de possíveis mudanças introduzidas por esse ato normativo da Receita Federal.

E o objetivo não é apenas informar sobre as mudanças, mas também permitir que esta série de conteúdos possa nortear aqueles que precisam de uma melhor compreensão sobre estas contribuições que estão entre os tributos mais complexos do nosso já conturbado sistema tributário. E é por isso que o primeiro texto trará algumas noções gerais sobre o PIS e a Cofins.

Relevância do PIS e da Cofins

A carga tributária brasileira atingiu em 2021 a marca de 32,95% do Produto Interno Bruto – PIB, sendo que a Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep) e a Contribuição para Financiamento da Seguridade Social (Cofins) representaram 11,78% do total arrecadado (MINISTÉRIO DA ECONOMIA, 2022).

Em relação ao governo federal, essas contribuições representam 17,73% do montante arrecadado, o que evidencia a importância destes tributos para a União, ainda mais sabendo que a receita de sua arrecadação não é compartilhada com os demais entes federados, como ocorre com os impostos.

Para as empresas, as contribuições sociais também têm um grande impacto. No regime não cumulativo, as alíquotas marginais das contribuições totalizam 9,25% da receita auferida pela empresa. No caso dos prestadores de serviços, em que a possibilidade de créditos é muito restrita, a alíquota efetiva fica muito próxima desses percentuais.

ATENÇÃO

Encontramos a alíquota efetiva dividindo o valor devido, após desconto dos créditos, pela base de cálculo das contribuições. O resultado, ainda deve ser multiplicado por 100. Assim, considerando o valor devido de R$ 10.000,00 e uma base de cálculo de R$ 200.000,00, teremos: (10.000,00 / 200.000,00) * 100 = 5%.

É fundamental, portanto, conhecer as regras de apuração aplicáveis a essas contribuições sociais, de forma a permitir sua correta apuração, evitando riscos fiscais e recolhimentos a maior.

SAIBA MAIS

Para uma visão geral e rápida das contribuições sociais, acesse:

PIS e Cofins: primeiro contato

Instituição

O Programa de Integração Social (PIS) e o Programa de Formação do Patrimônio do Servidor Público (Pasep) foram instituídos, respectivamente, pelas Leis Complementares 7, de 07.09.1970, e 8, de 03.12.1970.

Em 01.07.1976 esses programas foram unificados por meio da LC 26, de 11.09.1975, sob a denominação de PIS/Pasep e seus objetivos eram:

a) integrar o empregado na vida e no desenvolvimento das empresas;

b) assegurar ao empregado e ao servidor público o usufruto de patrimônio individual progressivo;

c) estimular a poupança e corrigir distorções na distribuição de renda;

d) possibilitar a paralela utilização dos recursos acumulados em favor do desenvolvimento econômico-social.

Com a promulgação da Constituição Federal em 1988 estes objetivos foram modificados pelo art. 239, vinculando-se a arrecadação da Contribuição para o PIS/Pasep ao custeio do seguro-desemprego e do abono aos empregados com média de até dois salários-mínimos de remuneração mensal, além de financiar programas de desenvolvimento econômico por meio do Banco Nacional de Desenvolvimento Social (BNDES).

ATENÇÃO

Quando de sua instituição, o fundo do PIS era constituído por duas parcelas:

a) a primeira, mediante dedução do Imposto de Renda devido, processando-se o seu recolhimento ao Fundo juntamente com o pagamento do Imposto de Renda;

b) a segunda, com recursos próprios da empresa, calculados com base no faturamento.

A primeira das parcelas representava uma dedução do Imposto de Renda, motivo pelo qual ficou conhecida como PISDedução. Era a contribuição do governo com o programa. Somente a segunda parcela, conhecida como PISFaturamento, representava, efetivamente, um encargo para a empresa.

As instituições financeiras, sociedades seguradoras e outras empresas que não realizavam operações de vendas de mercadorias, por sua vez, contribuíam para o Fundo em valor idêntico ao PIS que era deduzido do Imposto de Renda. Por ser recolhida no mesmo valor do PISDedução, esta contribuição ficou conhecida como PISRepique.

A Cofins, por sua vez, foi instituída pela LC 70, de 30.12.1991, ou seja, 21 anos após a criação do PIS. Essa contribuição sucedeu o Fundo de Investimento Social (Finsocial), criado pelo Decreto-lei 1940, de 25.05.1982, declarado inconstitucional pelo Supremo Tribunal Federal (STF) em controle difuso de constitucionalidade e extinto pela citada LC 70/1991.

ATENÇÃO

O Finsocial, com o advento da Constituição Federal de 1988, foi recepcionado de forma transitória, até que fosse instituída a contribuição prevista no art. 195, I, da CF. Ao contrário de substituí-lo, no entanto, o legislador optou por majorar a sua alíquota de 0,5% para 1%, depois para 1,2% e, finalmente, para 2%, o que foi declarado inconstitucional.

Conforme prevê o art. 1.º da LC 70/1991, a Cofins destina-se às despesas com atividades-fim das áreas de saúde, previdência e assistência social. Essa vinculação dos recursos arrecadados das contribuições possui, no entanto, algumas exceções, a exemplo dos valores que podem ser destinados ao Fundo Social de Emergência, previsto no art. 71 e seguintes do Ato das Disposições Constitucionais Transitórias da Constituição Federal de 1988.

Em 2004, por meio da Medida Provisória 164/2004, convertida posteriormente na Lei 10.865/2004, foi instituída a cobrança das contribuições sobre a importação de bens e serviços do exterior, as quais receberam o nome de Contribuição para o PIS/PasepImportação e da CofinsImportação.

De acordo com a Exposição de Motivos da referida MP, o objetivo da instituição das contribuições na importação foi dar um tratamento isonômico entre os bens e serviços produzidos internamente e os importados, uma vez que seriam tributados às mesmas alíquotas e com a possibilidade de desconto de créditos para as empresas sujeitas à incidência não cumulativa.

Com isso, além da incidência sobre a receita ou faturamento das empresas, as contribuições também passaram a incidir sobre a importação, alcançando, neste caso, inclusive pessoas físicas.

E em relação ao PIS, ainda temos a incidência sobre a folha de salários, aplicável às entidades sem fins lucrativos e às cooperativas que aproveitam de determinadas exclusões.

ATENÇÃO

Em regra, a Contribuição para o PIS/Pasep e a Cofins possuem o mesmo fato gerador, caracterizando um bis in idem, o que não é proibido pelas normas constitucionais brasileiras. A proibição existente é para a bitributação, a qual ocorre quando entes distintos (União e Município, por exemplo) querem tributar o mesmo fato gerador.

Constituição Federal

O Estado necessita de receitas para exercer as funções que lhe compete (proporcionar segurança, saúde, educação, lazer, cultura, bem-estar etc.). As contribuições sociais estão entre essas receitas e se destinam ao financiamento da seguridade social, a qual compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinado a assegurar os direitos relativos à saúde, à previdência e à assistência social.

Os pressupostos materiais de incidência das contribuições sociais, que devem ser observados pelo legislador infraconstitucional quando da instituição de tais tributos, constam do art. 195 da CF/1988.

Dentre eles, encontram-se as possibilidades de cobrança sobre a receita ou faturamento das empresas, que são os principais fatos geradores da Contribuição para o PIS/Pasep e da Cofins. Também temos a previsão de cobrança sobre a importação de bens ou serviços do exterior, fato gerador da Contribuição para o PIS/PasepImportação e da CofinsImportação, e sobre a folha de salários, fato gerador do PIS-Folha.

Durante muito tempo se discutiu a natureza das contribuições sociais. De acordo com Afonso e Araujo (2004), a diversidade entre os impostos e as contribuições, motivo dessas discussões, deve-se ao fato de essas espécies tributárias terem sido formuladas por comissões constituintes diversas.

Para Paulo de Barros Carvalho (2004), no entanto, o legislador prescreveu manifestamente as contribuições sociais como entidades tributárias, sujeitando-as, consequentemente, aos princípios que regem os tributos.

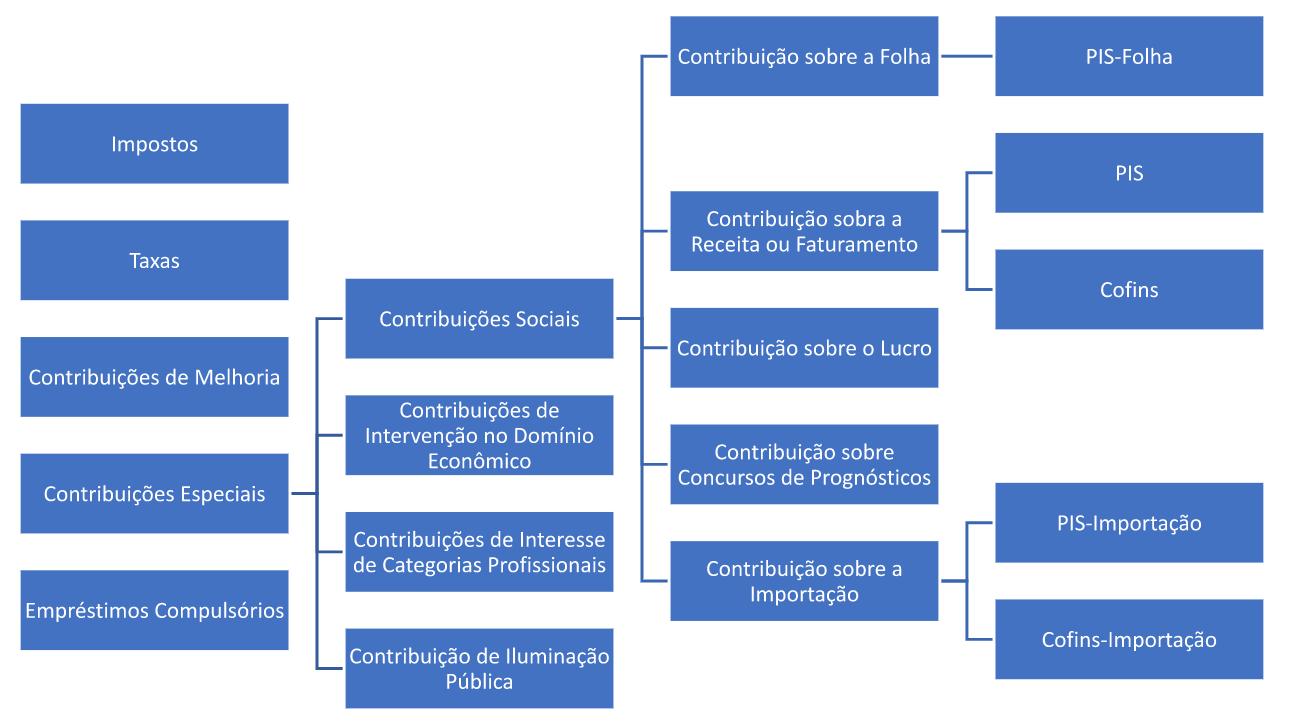

E entre as diversas espécies tributárias, é possível classificar o PIS e a Cofins da seguinte forma:

O art. 149 da Constituição Federal também trata das contribuições sociais e prevê:

2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo:

I – não incidirão sobre as receitas decorrentes de exportação;

II – incidirão também sobre a importação de produtos estrangeiros ou serviços;

III – poderão ter alíquotas:

a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor da operação e, no caso de importação, o valor aduaneiro;

b) específica, tendo por base a unidade de medida adotada.

3º A pessoa natural destinatária das operações de importação poderá ser equiparada a pessoa jurídica, na forma da lei.

4º A lei definirá as hipóteses em que as contribuições incidirão uma única vez.

Ou seja, a Constituição Federal prevê que as contribuições:

I) não incidem na exportação, seja de mercadorias ou serviços;

II) podem incidir na importação, o que passou a ser realidade a partir da Lei 10.865/2004;

III) podem ter alíquotas em percentual ou fixadas em moeda, sendo que esta última modalidade pode ser aplicada, atualmente, em relação a combustíveis e bebidas frias;

IV) na importação também podem ser cobradas de pessoas físicas;

V) podem incidir de maneira monofásica.

Formas de apuração

Até 2002, as contribuições sobre receita ou faturamento das empresas incidiam somente na modalidade cumulativa, sem a possibilidade de aproveitamento de créditos.

Com isso, a cada operação, havia uma superposição “em cascata” das contribuições, o que era motivo de críticas do setor empresarial e do próprio Ministério da Fazenda (MINISTÉRIO DA FAZENDA, 2004), o qual declarou que as distorções do regime cumulativo prejudicavam a eficiência e a competitividade nacional.

Para corrigir essas distorções e permitir um expressivo ganho de eficiência da economia nacional, conforme declarou o Ministério da Fazenda (MINISTÉRIO DA FAZENDA, 2004), foi criada a não cumulatividade das contribuições sociais. Esta sistemática de apuração alcançou, em outubro de 2002, a Contribuição para o PIS/Pasep e, em fevereiro de 2004, passou a abranger a Cofins.

A nova modalidade de incidência, no entanto, não revogou o regime anterior e com isso passamos a conviver com essa dualidade na forma de apuração das contribuições. E esta é a primeira questão a ser enfrentada quando da apuração das contribuições, pois não reflete apenas na possibilidade ou não de aproveitamento de créditos. Há impactos, inclusive, no fato gerador das contribuições.

E da leitura da legislação, é possível concluir que as empresas do Lucro Presumido ou Arbitrado estão sujeitas ao regime cumulativo e que as empresas do Lucro Real, em regra, estão sujeitas ao regime não cumulativo.

Há casos, portanto, em que as empresas do Lucro Real estão no regime cumulativo. Estas exceções estão relacionadas nos arts. 8.º da Lei 10.637/2002 (Contribuição para o PIS/Pasep) e 10 da Lei 10.833/2003 (Cofins).

Em alguns casos o legislador optou por excluir INTEGRALMENTE A PESSOA JURÍDICA da não cumulatividade (exceção subjetiva); em outros, APENAS DETERMINADAS RECEITAS DA PESSOA JURÍDICA (exceção objetiva).

Com base no artigo 10 da Lei nº 10.833/2003, é possível verificar que dos incisos I a VI estão os casos de exceção subjetiva, no qual a empresa estará integralmente no regime cumulativo. Dos incisos VII a XXX estão as hipóteses de exceção subjetiva, no qual apenas parte das receitas da pessoa jurídica estará na cumulatividade.Vejamos:

I – as pessoas jurídicas referidas nos §§ 6.º, 8.º e 9.º do art. 3.º da Lei 9.718, de 1998, e na Lei 7.102, de 20 de junho de 1983;

II – as pessoas jurídicas tributadas pelo imposto de renda com base no lucro presumido ou arbitrado;

III – as pessoas jurídicas optantes pelo Simples;

IV – as pessoas jurídicas imunes a impostos;

V – os órgãos públicos, as autarquias e fundações públicas federais, estaduais e municipais, e as fundações cuja criação tenha sido autorizada por lei, referidas no art. 61 do Ato das Disposições Constitucionais Transitórias da Constituição;

VI – sociedades cooperativas, exceto as de produção agropecuária, sem prejuízo das deduções de que trata o art. 15 da Medida Provisória 2.158 35, de 24 de agosto de 2001, e o art. 17 da Lei 10.684, de 30 de maio de 2003, não lhes aplicando as disposições do § 7.º do art. 3.º das Leis 10.637, de 30 de dezembro de 2002, e 10.833, de 29 de dezembro de 2003, e as de consumo;

VII – as receitas decorrentes das operações:

a) (Revogada);

b) sujeitas à substituição tributária da Cofins;

c) referidas no art. 5.º da Lei 9.716, de 26 de novembro de 1998.

VIII – as receitas decorrentes de prestação de serviços de telecomunicações;

IX – as receitas decorrentes de venda de jornais e periódicos e de prestação de serviços das empresas jornalísticas e de radiodifusão sonora e de sons e imagens;

X – as receitas submetidas ao regime especial de tributação previsto no art. 47 da Lei 10.637, de 30 de dezembro de 2002;

XI – as receitas relativas a contratos firmados anteriormente a 31 de outubro de 2003:

a) com prazo superior a 1 (um) ano, de administradoras de planos de consórcios de bens móveis e imóveis, regularmente autorizadas a funcionar pelo Banco Central;

b) com prazo superior a 1 (um) ano, de construção por empreitada ou de fornecimento, a preço pre-determinado, de bens ou serviços;

c) de construção por empreitada ou de fornecimento, a preço predeterminado, de bens ou serviços contratados com pessoa jurídica de direito público, empresa pública, sociedade de economia mista ou suas subsidiárias, bem como os contratos posteriormente firmados decorrentes de propostas apresentadas, em processo licitatório, até aquela data.

XII – as receitas decorrentes de prestação de serviços de transporte coletivo rodoviário, metroviário, ferroviário e aquaviário de passageiros;

XIII – as receitas decorrentes de serviços:

a) prestados por hospital, pronto socorro, clínica médica, odontológica, de fisioterapia e de fonoaudiologia, e laboratório de anatomia patológica, citológica ou de análises clínicas; e

b) de diálise, raios X, radiodiagnóstico e radioterapia, quimioterapia e de banco de sangue.

XIV – as receitas decorrentes de prestação de serviços de educação infantil, ensinos fundamental e mé-dio e educação superior.

XV – as receitas decorrentes de vendas de mercadorias realizadas pelas pessoas jurídicas referidas no art. 15 do Decreto lei 1.455, de 7 de abril de 1976;

XVI – as receitas decorrentes de prestação de serviço de transporte coletivo de passageiros, efetuado por empresas regulares de linhas aéreas domésticas, e as decorrentes da prestação de serviço de transporte de pessoas por empresas de táxi aéreo;

XVII – as receitas auferidas por pessoas jurídicas, decorrentes da edição de periódicos e de informações neles contidas, que sejam relativas aos assinantes dos serviços públicos de telefonia;

XVIII – as receitas decorrentes de prestação de serviços com aeronaves de uso agrícola inscritas no Registro Aeronáutico Brasileiro (RAB);

XIX – as receitas decorrentes de prestação de serviços das empresas de call center, telemarketing, telecobrança e de teleatendimento em geral;

XX – as receitas decorrentes da execução por administração, empreitada ou subempreitada, de obras de construção civil;

XXI – as receitas auferidas por parques temáticos, e as decorrentes de serviços de hotelaria e de organização de feiras e eventos, conforme definido em ato conjunto dos Ministérios da Fazenda e do Turismo;

XXII – as receitas decorrentes da prestação de serviços postais e telegráficos prestados pela Empresa Brasileira de Correios e Telégrafos;

XXIII – as receitas decorrentes de prestação de serviços públicos de concessionárias operadoras de rodovias;

XXIV – as receitas decorrentes da prestação de serviços das agências de viagem e de viagens e turismo;

XXV – as receitas auferidas por empresas de serviços de informática, decorrentes das atividades de desenvolvimento de software e o seu licenciamento ou cessão de direito de uso, bem como de análise, programação, instalação, configuração, assessoria, consultoria, suporte técnico e manutenção ou atualização de software, compreendidas ainda como softwares as páginas eletrônicas;

XXVI – as receitas relativas às atividades de revenda de imóveis, desmembramento ou loteamento de terrenos, incorporação imobiliária e construção de prédio destinado à venda, quando decorrentes de contratos de longo prazo firmados antes de 31 de outubro de 2003;

XXVII – (Vetado);

XXVIII – (Vetado);

XXIX – as receitas decorrentes de operações de comercialização de pedra britada, de areia para construção civil e de areia de brita.

XXX – as receitas decorrentes da alienação de participações societárias.

Vejamos os efeitos da exceção objetiva tomando como base um hotel do Lucro Real. Somente as receitas de diárias estão sujeitas ao regime cumulativo (inciso XXI e Portaria Interministerial MF/MT nº 33/2005). Com isso, as vendas que o hotel faz, por exemplo, no restaurante, serão tributadas no regime não cumulativo. Ou seja, parte das receitas do hotel será tributada no regime cumulativo e parte no regime não cumulativo.

ATENÇÃO

Essa convivência do regime cumulativo e não cumulativo ocorrerá somente nas empresas tributadas pelo Lucro Real, uma vez que as empresas do Presumido ou Arbitrado estão sujeitas integralmente ao regime cumulativo.

E como está ao mesmo tempo nos dois regimes, os créditos a serem aproveitados por esse hotel deverão ser proporcionalizados (Apuração Proporcional dos Créditos).

E ainda sobre a cumulatividade e a não cumulatividade, importa destacar que:

Diversamente do que pode parecer à primeira vista, a introdução da não cumulatividade no regime jurídico de um imposto não tem por objetivo a redução do ônus que esse imposto representa sobre o preço do produto, embora, em algumas situações, isto possa ocorrer. O maior ou menor ônus resulta dos elementos materiais quantificadores do imposto, em especial de sua alíquota. O verdadeiro objetivo da não cumulatividade é tornar conhecido o ônus decorrente do imposto, independentemente do número de operações realizadas com a mercadoria desde a sua produção até o consumo (MACHADO, 2009, p. 196).

Essa afirmativa é comprovada, inclusive, pelos diversos setores da economia que defenderam a saída do regime não cumulativo, uma vez que pela escassez de créditos praticamente tiveram suas alíquotas majoradas de 3,65% (PIS/Cofins) para 9,25% (PIS/Cofins).

SAIBA MAIS

1) Ato Declaratório Interpretativo RFB nº 27/2008, sobre receitas decorrentes da prestação de serviços de transporte coletivo rodoviário, metroviário, ferroviário e aquaviário de passageiros, inclusive na modalidade de fretamento ou para fins turísticos.

2) Ato Declaratório Normativo COSIT nº 30/99, sobre a abrangência das atividades de construção civil.

3) Portaria Interministerial MF/MT nº 33/2005, sobre definição de parques temáticos, serviços de hotelaria e organização de feiras e eventos

Referências

AFONSO, José Roberto Rodrigues; ARAUJO, Érica Amorim. Contribuições sociais, mas antieconômicas. In: ARVATE, Paulo; BIDERMAN Ciro (Org.). Economia do setor público no Brasil. Rio de Janeiro: Elsevier, 2004. cap. 15, p. 270-289.

CARVALHO, Paulo de Barros. Direito tributário: fundamentos jurídicos da incidência. 3. ed. São Paulo: Saraiva, 2004.

MACHADO, Hugo de Brito. A não-cumulatividade no Sistema Tributário Brasileiro. In: ______ (Coord.). Não cumulatividade tributária. São Paulo: Dialética; Fortaleza: ICET, 2009. cap. 10, p. 190-216.

MINISTÉRIO DA ECONOMIA. Carga Tributária no Brasil – 2021 (Análise por Tributo e Bases de Incidência). 2022. Disponível em: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/estudos/carga-tributaria/carga-tributaria-no-brasil-2021/view. Acesso em: 09 jan. 2023.

MINISTÉRIO DA FAZENDA. Impactos da mudança do regime de tributação da COFINS. 2004. Disponível em: http://receita.economia.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/carga-tributaria-no-brasil/carga-tributaria-2017.pdf. Acesso em: 29 dez. 2019.